止盈的具体操作是清仓国内科技头寸,包括泰信中小盘和信澳领先。文章还提到当前市场环境风险偏好降低,建议收缩风险资产敞口,转向纳指、恒科及红利蓝筹。此外,关注化工、港口和快递等行业的潜在机会,同时强调中期策略以防守为主,应对市场不确定性。

今天周五是汇智乾坤发车的日子,这一次我们做了比较大幅度的调仓,其中国内的科技头寸我们这一次是全部清仓了,包括泰信中小盘和信澳领先我们都在这回做了卖出的动作,估计很多人会问,这里我们跟大伙聊一下。

首先从持有人的数据上看,泰信中小盘有98%的人是赚钱的,信澳领先略低一些只有60%,平均来看也是盈利的。回头看我们发车这几个基金的时点,比较赚钱的几次发车是早期的定投以及去年国庆后对科技方向的发车,跟上的体验会相对比较好。

当下的市场环境跟之前不太一样了,关税的不确定性还在,风险偏好是会持续降低的,在这种状态一定要收缩总体的风险资产敞口,而对比下来,我们认为比较合适的风险资产应该是纳指和恒科,A股科技股的质地确实差了一些。

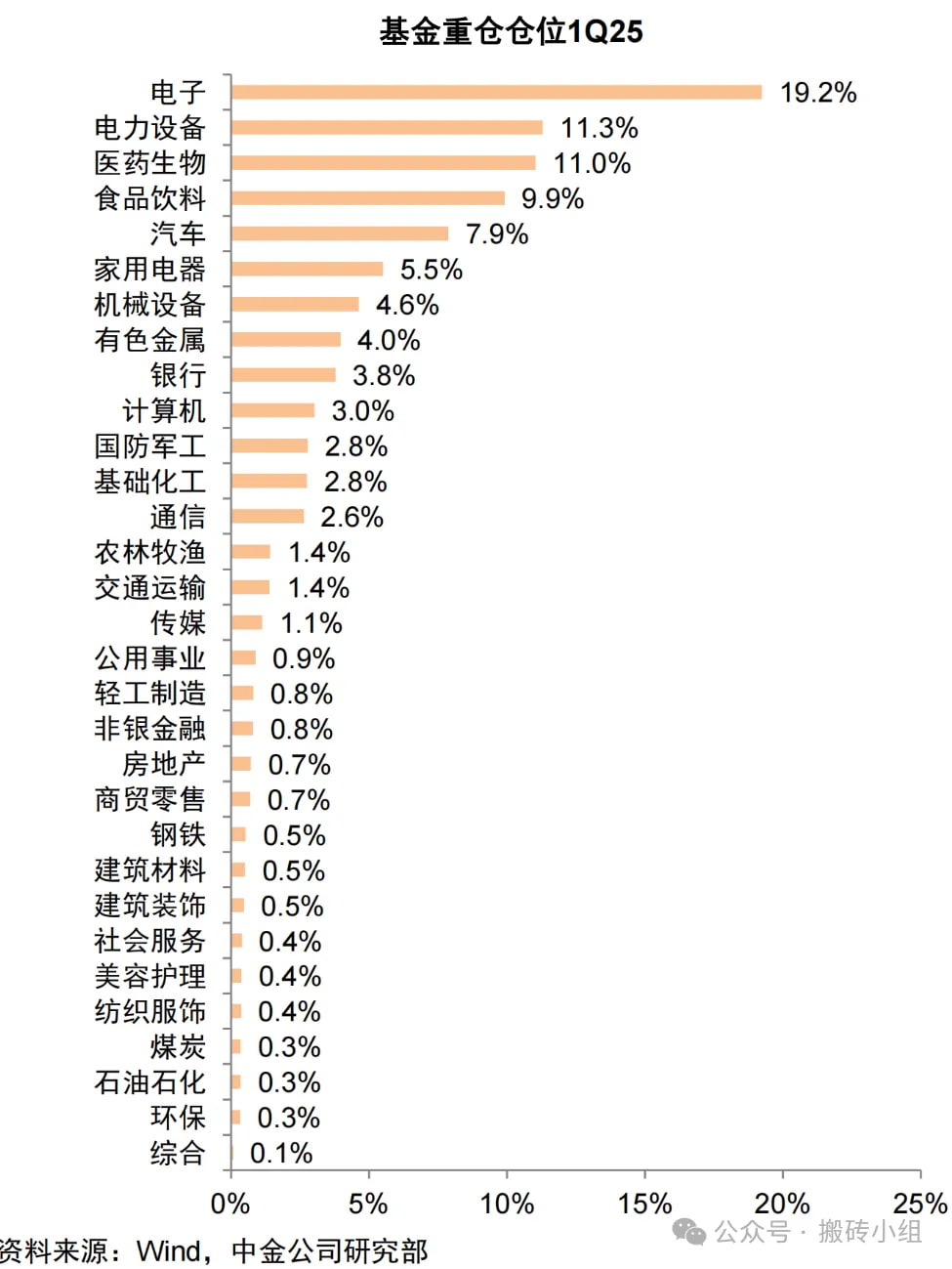

另外从公募基金一季报的持仓分布上看,电子行业的仓位再创新高,达到了19%,相比第二名电力设备高出了8%,很难再有加仓的空间了,筹码角度上看同样也是压力。

综合持仓体验、宏观环境和筹码结构,我们在这一次先把A股科技资产出清,进一步保持防守姿态,定投的方向也比较明确,依然是红利蓝筹为主,这是比较适合当下宏观环境的动作。

行业层面我们继续定投消费和钢铁,这两条线发车是在这一次大坑之前,现在也还亏一点,总体算能接受。消费是内需逻辑,钢铁是供给侧逻辑,这两块已经聊很多了,当前看还是属于左侧,稳步定投蹲着就行。

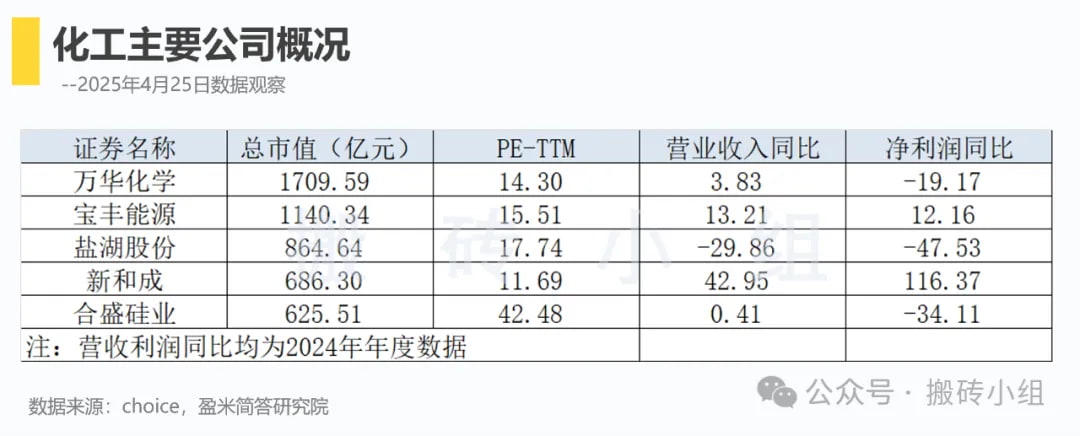

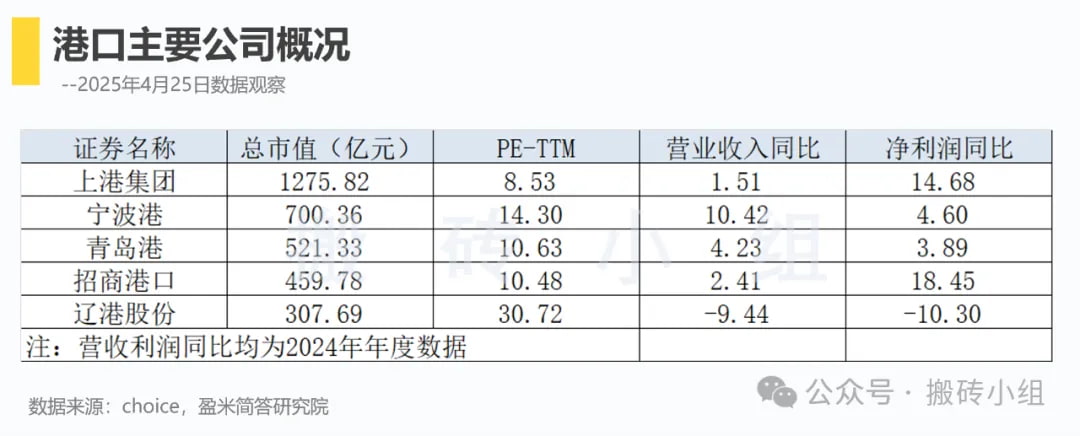

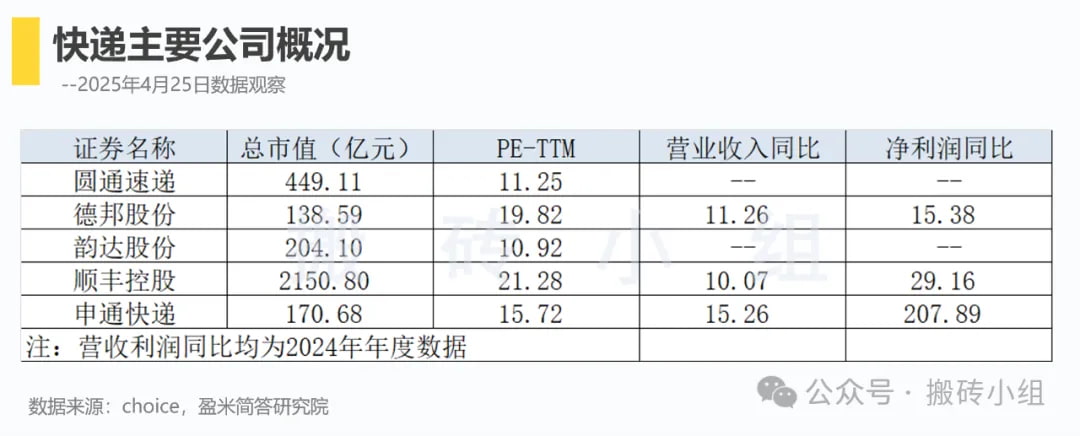

除了这两个行业,我们还有一些左侧没有开枪的品种,化工、快递和港口是当前比较关注的,这里从行业和龙头公司财务情况跟大伙儿简单聊聊。

化工是大宗品,对于全球需求是比较敏感的,关税的加征对于化工的外需有比较大的扰动,所以化工行业也是内需为主的品种影响小一些,比如农药、化肥就是比较典型的。

化工行业里还有一个重点逻辑就是需求刚性供给约束,维生素和制冷剂是典型的两个品类。不过历史上这两个方向大涨都是伴随产品价格上涨,所以演绎的更多是价格驱动的机会。

从行业龙头的财务上看,化工行业的龙头公司估值都已经比较低了,唯一高的合盛硅业市场也给了今年比较高的盈利预期,总体看是不贵的。考虑到二季度开始有关税的不确定性,业绩确实有些不可测了,所以这个方向我们暂时保持观察。

另一个行业是港口,这是红利方向我们比较关注的品类,当前的主要矛盾也是关税。从跟踪数据看,一季度集装箱吞吐量比较高,在关税加征之前是有不少抢运需求的,但4月港口集装箱吞吐量已经同比下降了,基本面二季度数据会有压力。

港口公司大多都有红利属性,所以PE估值都是偏低的,营收和利润的波动也不大。最近的下跌是受到关税的影响,等基本面数据稳定后我们再来找机会。

最后一个行业是快递,绝大部分公司都是纯内需的业务,刺激消费的各种举措对这个行业整体是受益的。基本面数据上看,Q1行业的业务量已经有21%的增长了,但各家公司还在打价格战,3月单票收入同比下降8%左右,压力还是有的。

考虑到快递行业的价格战已经打了很久,市场基本把这一影响price in了,估值层面看也算是已经触底。啥时候能回升还得观察,对盈利影响比较大的是单票收入,如果能有价格企稳甚至涨价的迹象,就是重要信号。

中期维度我们的策略是保持防守,风险资产保持谨慎,交易上暂时也是降低预期的,应对乱世活下去是第一的。短期看下周只有3个交易日,市场风偏降低的概率偏大一些,如果市场要走出主线大概率也要到节后了,收拾收拾准备过节吧。

1、十部门:到2035年,纯电动汽车成为新销售车辆主流。能否成为主流是看产品体验的,国内车企的能力毋庸置疑能打遍全球了,并且中国有坚强电网的支持,纯电最终成为主流是极大概率事件。

2024年自主品牌在国内的市场份额已经有65%了,3年内大概率能到80%以上,国内市场瓜分完以后车企选择出海是必然的,现在越来越多车企都战略转向海外,未来整车厂的增长重点要看这块了。

2、比亚迪:第一季度净利润为91.55亿元,同比增长100.38%。一季度由于有春节的原因一般是淡季,但今年比亚迪的业绩超预期了,确实是有点猛。如果后续几个季度营收能保持一季度35%的增长,比亚迪极有可能在今年就能成为A股第一个过万亿营收的民企,中国制造业的规模效应是真走出来了。

3、广东:与政策性银行加强合作,将在建或投产运营项目的高息贷款置换为低息贷款。国内现在的利率是真蛮低的了,一季度GDP还有5.4%,从数据上看确实不用特别着急立刻降息,倒是旧的高利率贷款确实需要进行债务置换。

今天重要会议已经召开,通稿大家看完其实预期是下降了的,“择机”去掉以后或许货币政策的动作会加快,但这并不是主要矛盾,需求侧的变化才是未来一段时间投资需要重点关注的。💸