今天市场小盘股又暴揍了,全市场下跌的个股超过4800家,跌幅超过9%的有170家,市场局部结构出现了比较大的出清。微盘股这半年暴跌了三次,无论是踩中哪一次都超疼。。

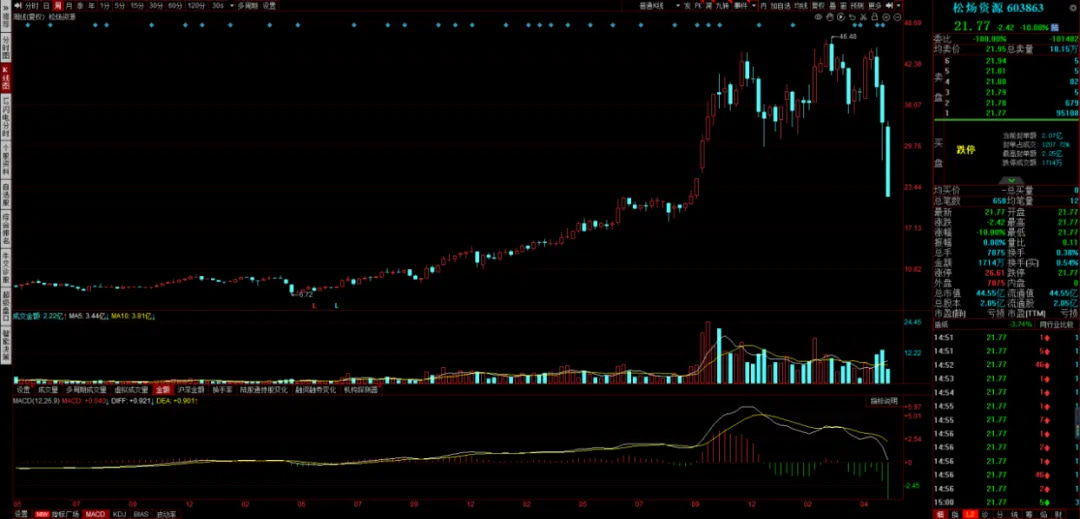

之前跟大伙儿聊过张核子,那时候他埋伏的一家公司松炀资源,过去这两年多最高涨了6倍多,上个月被交易所问询后也是猛锤。

即使是有资源的老狗,在大环境的变化面前也要被猛锤,大的趋势不是个人可以阻挡的。这是最近小盘出清的典型案例,很多暴跌的个股最近的走势跟这差不多。

短期看了很多小盘股确实很疼啊,中期看很多都还是没跌到位的,虽然说小盘理论上是应该比大盘的估值高一些,但是高那么多也不太应该。

趋势形成以后就不要去做火中取栗的动作了,短期上继续在红利避险等待市场出清,右侧再参与市场会更舒服一些。当然优质的公司当市场右侧出现后可能位置就不太舒服,取舍完全看个人。

市场短期的这种波动我理解成是刮骨疗伤,经过这一次以后中长期状态肯定会舒服很多。昨天中信开的中期策略会据说又挤爆了,而且这一次中信的主题叫“迎接大拐点”,看多态度非常明确,报告里写到带动市场向上的主要有三个拐点。

一是“先立后破”的经济新旧动能转换成效初显,高质量发展下企业将淡化规模,重视盈利,避免恶性竞争,A 股盈利能力和非金融板块 ROE 将筑底回升。

最近已经看到了约束产能的动作,光伏、电池都有类似的指导出现。先从供给侧入手肯定是对的,约束低成本投建产能确实是改善行业产能利用率的第一步,随着后续需求的逐步回升,利润状态会逐步好起来。

二是新“国九条”重新定位市场投融资功能,以投资者为本重塑市场生态,提高 A股回报预期。

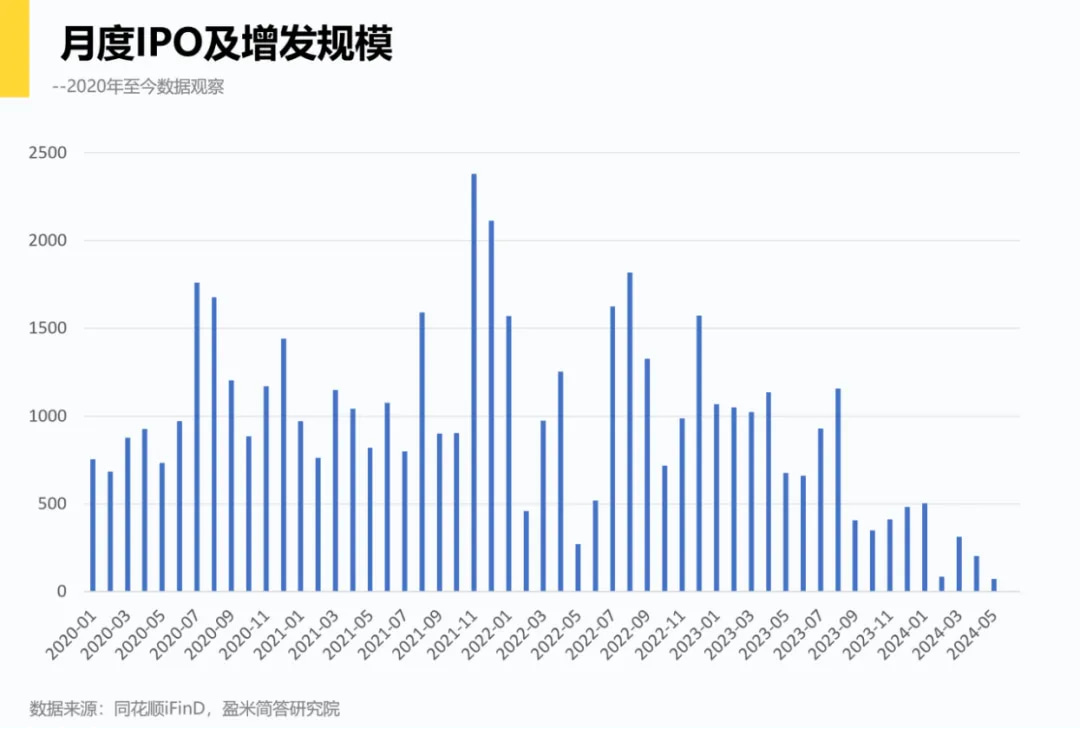

今年的融资状态相比过去几年已经明显放缓,很多公司的定增计划也停了下来。正是这种变化市场才会去炒作新股和次新,这块昨天我们也已经聊到。

市场出清的角度最近大家都在关注,最近完全体现在盘面上了,这个过程结束以后,市场将回到良性发展的轨道上,中长期看确实是好事。

不过讲真,这种小垃圾的出清全让小散买单我感觉也不对,很多出问题的公司都是财务造假,赔偿机制是一定要建立起来的,感觉不久后应该会出现相关的变化。

三是中美战略博弈的天秤向中国倾斜。说白了就是即使对面搞事,我们出口还很好,科技也在突破,时间是站在我们这边的,到目前看算是撑过来了。

这里再补充一个比较重要的点,就是货币政策。昨天加拿大降息了,这个月欧洲央行大概率也会降息,虽然美联储还没动手,但全球流动性是逐步在改善的。

至于国内的货币政策,中信预期今年还会有两次降息的动作,一次是Q2,一次是Q4。每月15日MLF利率是比较重要的指引,端午后的节点大家都比较关注。

这几天市场局部确实惨烈,但政策导向确实是对的,这一轮局部流动性危机过去后市场会真好起来,要保持信心活到那个时候,机会在后头。

1、市场刚开始只有小盘在跌,到最后大票也绷不住了。收盘各指数都收阴,大盘指数跌幅可控,个股跌的比较惨。

值得注意的是今天跌停板数量起来比较多,已经超过涨停板了,这种状态是短期情绪恐慌的信号,情绪缓解后随时可能会见短底。

流动性层面,全市场成交额8400亿,相比昨天放量1500亿,再次出现放量下跌,空头情绪正在宣泄。

今天这种下跌还是结构性的,成交额榜绝大部分都还是保持上涨,只要不踩中小垃圾问题不算大。这轮市场风波过去以后,资金大概率还是会向头部集中,中证800是比较重要的机构池子,可以多看看。

板块层面,今天上涨的都是映射逻辑,加拿大的降息带动黄金板块上涨;美股科技的新高带动AI方向热度,最近的市场交易没啥新逻辑。

短期上主要矛盾依然是局部的流动性问题,除此以外有很多向上的变化,风险释放结束后,行情是值得期待的,端午回来以后状态可能会好很多。

2、传闻称"监管监控程序化交易撤单"。海外对于高频量化的监管其实是非常严格的,也有一定的差异化收费标准。国内的定调是非常明确的,量化监管估计在未来两周就会有更多的细则落地,这对整个市场交易生态都有非常大的影响。

3、蔚来美股盘前跌幅扩大至4%,公司第一季度营收99.1亿元低于预期。看了卖方拆解的数据,蔚来这个季度的数据真是全面低于预期,整体经营压力非常大,财务状态并没有得到缓解,感觉又要找土豪充值了。

4、《深化医药卫生体制改革2024年重点工作任务》印发。医药集采是大趋势,大部分的仿制药和原料药企业后面大概率就是获得一个稳定利润了,有创新属性的市场关注比较多,这一些才会有比较好的增长。另外中药这个方向倒是政策非常支持,行业内公司的估值大多都只有十几倍,现金流又特别好,确实值得关注。💸